令和7年度からの賃金改善は具体的にどう確認するのでしょうか?

こんにちは!

社会保険労務士法人こどものそら舎です。

今週の『Let's 処遇改善等加算トレーニング』をお届けします。

処遇改善等加算の概要や運用のルール、運用上のお困りごとを

一問一答形式でご案内いたします。

処遇改善等加算について改めて整理し、

理解を深める機会としてぜひご活用ください♪

〓〓〓〓〓〓〓〓〓★[ 問 題 ]★〓〓〓〓〓〓〓〓〓

令和7年度からの処遇改善等加算では、賃金改善したかを

具体的にどのように確認するのでしょうか?

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

↓解↓答↓解↓説↓は↓こ↓ち↓ら↓へ↓

■━■━■━■━■[ 解答 解説 ]■━■━■━■━■

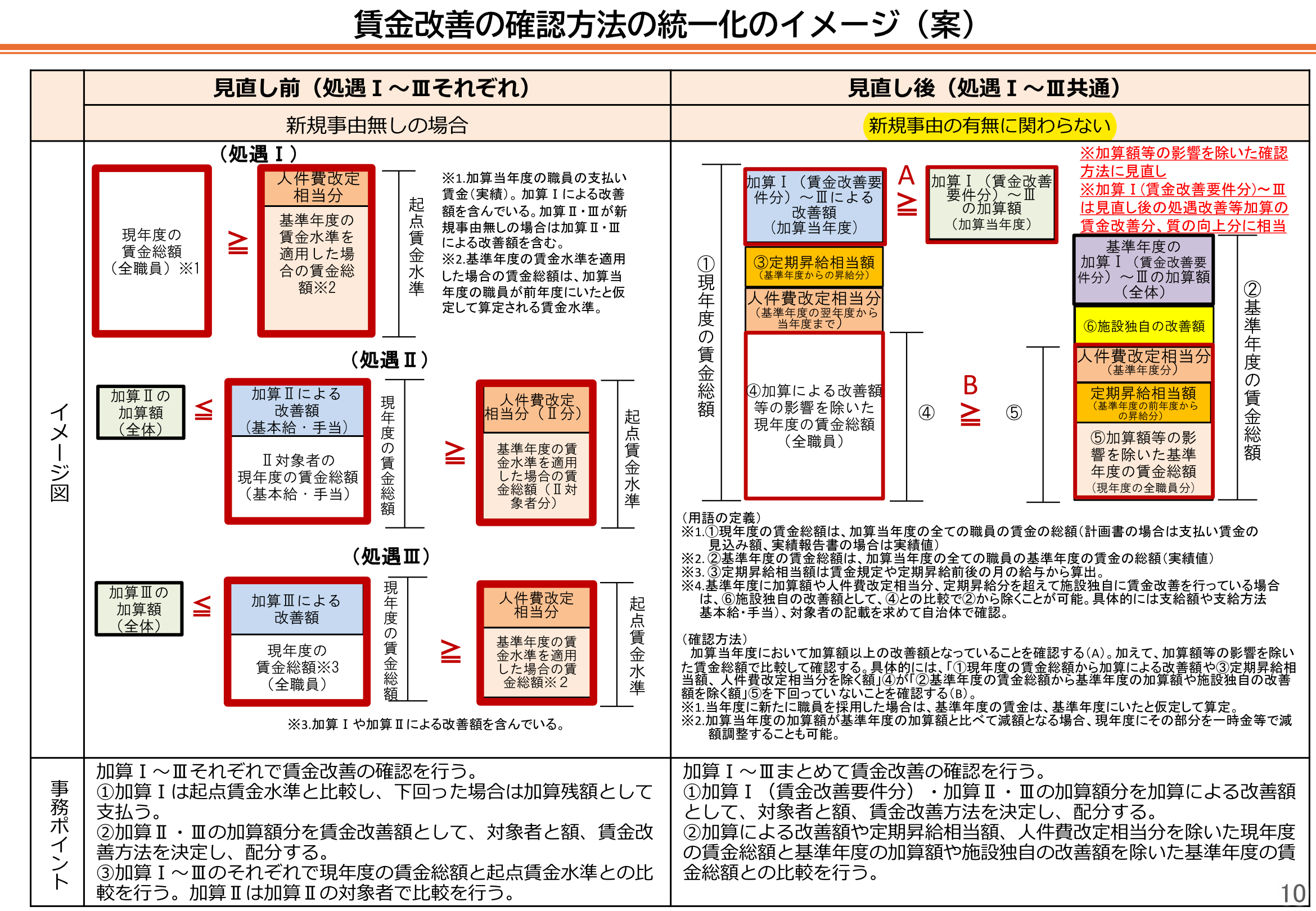

令和7年度からの処遇改善等加算では、新規事由の有無にかかわらず、

加算額等の影響を除いた確認方法に見直されます。

具体的には、以下の確認方法で賃金改善の確認が行われます。

≪確認方法≫

1.【i:加算当年度の改善額(職員に支給した金額+法定福利費相当額)】と

【ii:加算当年度の加算額(施設に支給された金額)】を比べる

2.【i】≧【ii】となっていることを確認する(A)

3.【iii:現年度の賃金額】と【iv:基準年度の賃金額】を比べる

※iii:現年度の賃金額=(加算当年度の賃金総額)-(ii:加算当年度の改善額(職員に支給した金額+法定福利費相当額)+定期昇給相当額+人件費改定相当分)

※iv :基準年度の賃金額=(基準年度の賃金総額)-(基準年度の加算額+施設独自の改善額)

4.【iii】≧【iv】となっていることを確認する(B)

※1.当年度に新たに職員を採用した場合は、基準年度の賃金は、基準年度にいたと仮定して算定。

※2.加算当年度の加算額が基準年度の加算額と比べて減額となる場合、現年度にその部分を一時金等で減額調整することも可能。

処遇改善等加算Ⅰ~Ⅲの加算額をまとめて賃金改善の確認を行うことがポイントです。

下のイメージを確認して、どのように計算するかを整理しておきましょう。

出典:こども家庭庁 第8回 子ども・子育て支援等分科会/資料8「処遇改善等加算Ⅰ~Ⅲの一本化について」

★参考:

こども家庭庁 第8回 子ども・子育て支援等分科会/2024年12月19日開催

資料8「処遇改善等加算Ⅰ~Ⅲの一本化について」

https://www.cfa.go.jp/assets/contents/node/basic_page/field_ref_resources/443197f1-8796-458c-b5c8-27bb782a77d5/0615d05a/20241218_councils_shingikai_kodomo_kosodate_443197f1_09.pdf

■━■━■━■━■━■━■━■━■━■━■━■━■━■

▼△-*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*-△▼

社会保険労務士法人こどものそら舎

〒240-0116 神奈川県三浦郡葉山町下山口1850-2

MAIL:info@kodomonosora.jp

URL :https://kodomonosora.jp/

▲▽-*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*-▽▲