令和8年度も人数Aに研修修了見込みの者を含められるか?

こんにちは!

社会保険労務士法人こどものそら舎です。

今週の『Let's 処遇改善等加算トレーニング』をお届けします。

処遇改善等加算の概要や運用のルール、運用上のお困りごとを

一問一答形式でご案内いたします。

処遇改善等加算について改めて整理し、

理解を深める機会としてぜひご活用ください♪

〓〓〓〓〓〓〓〓〓★[ 問 題 ]★〓〓〓〓〓〓〓〓〓

令和7年度は、区分3の人数Aに「研修修了見込みの者」を含めて

人数を算出しました。

令和8年度も同じように「研修修了見込みの者」を含められますか?

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

↓解↓答↓解↓説↓は↓こ↓ち↓ら↓へ↓

■━■━■━■━■[ 解答 解説 ]■━■━■━■━■

令和7年度は、区分3の人数Aに「研修修了見込みの者」を含めて

人数を算出できましたが、

令和8年度は「研修修了見込みの者」を含めることはできません。

令和7年度の処遇改善等加算制度変更により、

区分3の金額を算出する式が変更になりました。

令和7年度以降、区分3の金額は以下のように計算されます。

1.副主任保育士等:4万円×人数A

人数A=【基礎職員数×1/3】 または

【副主任保育士等と園長・主任等の研修修了者数】のどちらか少ない方

2.職務分野別リーダー:5000円×人数B

人数B=【基礎職員数×1/5】 または

【職務分野別リーダー等の研修修了者数】のどちらか少ない方

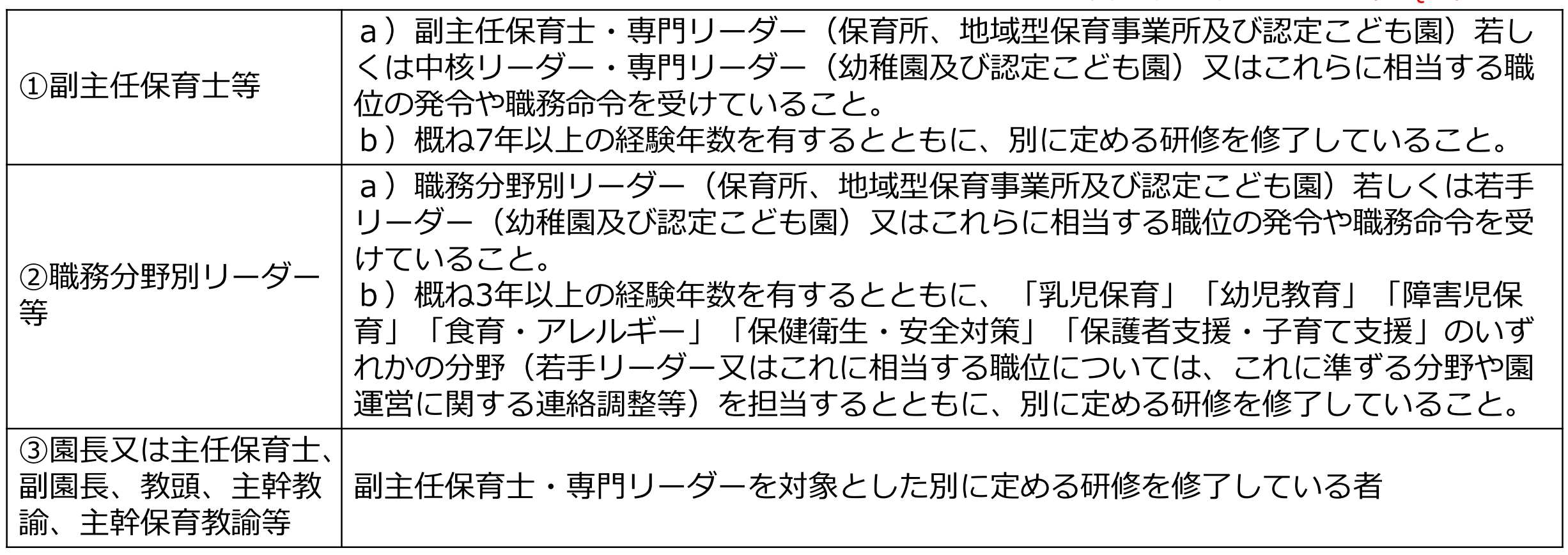

この式に記載された「研修修了者」とは、以下の①~③の職員を指します。

人数Aの「研修修了者」として扱えるのは①と③の者、

人数Bの「研修修了者」として扱えるのは②の者です。

それぞれ加算当年度の4月1日時点の状況で判断します。

「研修修了者」には、原則として「研修修了見込みの者」は含みませんが、

令和7年度に限っては経過措置として「研修修了者」に含めても差し支えないという

ルールでした。

そのため、令和8年度からは

「研修修了見込みの者」は区分3の金額を算定する際の研修修了者に含められない

ということになります。

令和7年度に研修修了者として申請した「研修修了見込みの者」は、

令和7年度中に研修修了する予定で「人数A」に含めているため、

年度内に研修を修了するよう対応を進めましょう。

加算額算定に係る研修修了見込みの者が年度内に研修を修了できなかった場合、

原則として加算額の返還までは自治体から求められることはありませんが、

翌年度に速やかに研修を修了させることが必要です。

★参考:

こども家庭庁「処遇改善等加算に関するFAQ(よくある質問)」

第5版(令和7年10月8日時点版)No.20、22

■━■━■━■━■━■━■━■━■━■━■━■━■━■

▼△-*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*-△▼

社会保険労務士法人こどものそら舎

〒240-0116 神奈川県三浦郡葉山町下山口1850-2

URL :https://kodomonosora.jp/

▲▽-*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*-▽▲