年度途中で休職した場合の基準年度賃金はどうする?

こんにちは!

社会保険労務士法人こどものそら舎です。

今週の『Let's 処遇改善等加算トレーニング』をお届けします。

処遇改善等加算の概要や運用のルール、運用上のお困りごとを

一問一答形式でご案内いたします。

処遇改善等加算について改めて整理し、

理解を深める機会としてぜひご活用ください♪

〓〓〓〓〓〓〓〓〓★[ 問 題 ]★〓〓〓〓〓〓〓〓〓

令和7年度の実績報告書を作成しています。

令和7年度の途中に2か月ほど休職した職員がいるのですが、

報告書の「基準年度の賃金」欄はどう記載したらよいでしょうか?

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

↓解↓答↓解↓説↓は↓こ↓ち↓ら↓へ↓

■━■━■━■━■[ 解答 解説 ]■━■━■━■━■

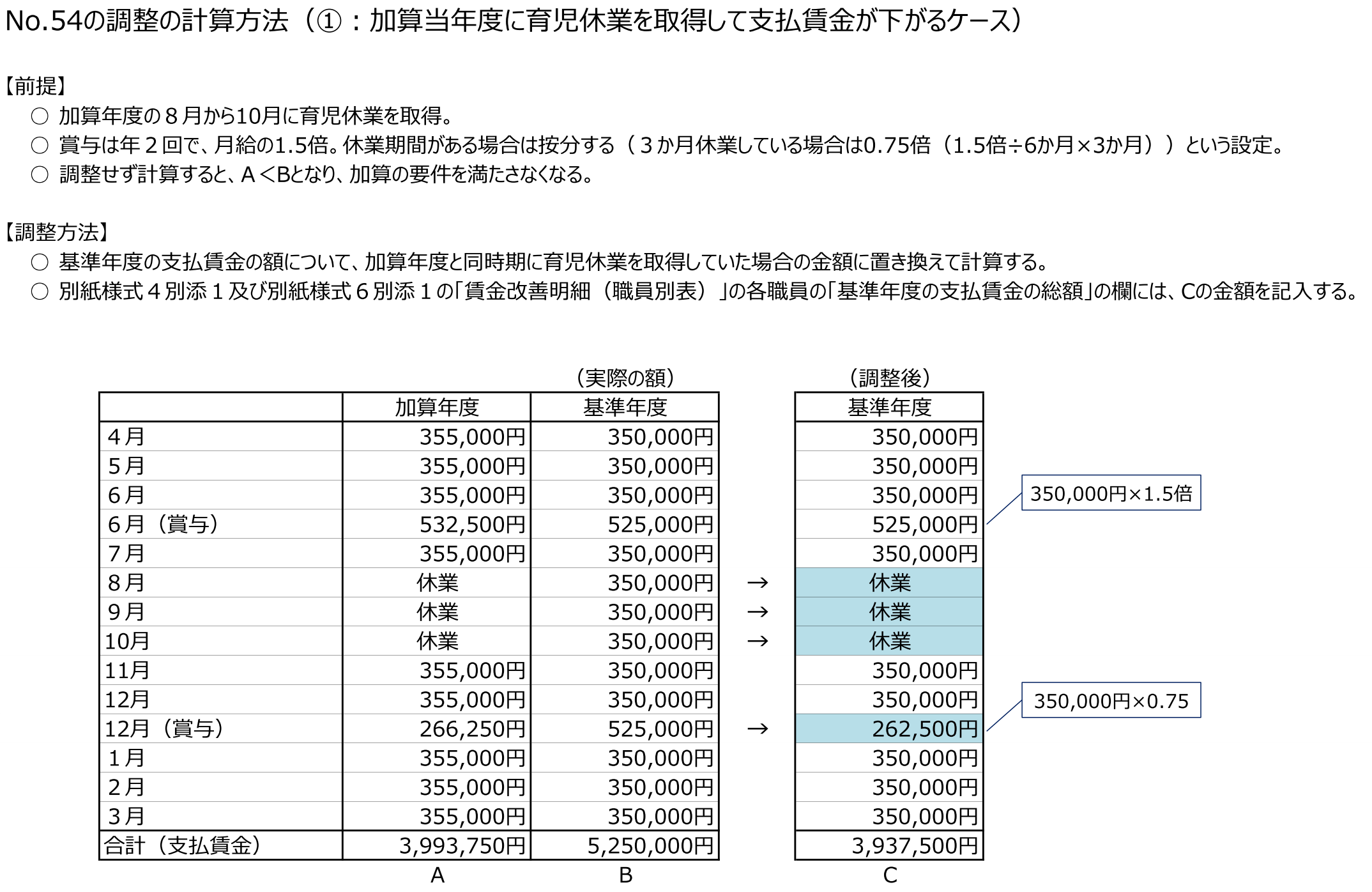

加算当年度の途中に休職した職員の「基準年度の支払賃金」額は、

当年度と同じ期間休職した場合の金額に置き換えて計算します。

今回のケースのように、

年度の一部だけ賃金が支払われないケースについては、

下の図のような調整を行い、

加算当年度と同じ条件で基準年度の金額を算出して比較します。

区分2・区分3は職員の賃金を改善させることを目的としており、

その観点から、賃金水準を引き下げていないか確認するため、

処遇改善加算等通知の第2の2の(4)で、

「①加算当年度の加算による改善額等の影響を除いた賃金見込総額」が

「②基準年度における加算額等の影響を除いた支払賃金総額」を

下回っていないことを要件としています。

そのため、年度途中の採用や退職、育児休暇、介護休暇、

病気休暇等の取得等により支払賃金が減少又は増額する場合は、

その影響を除外して比較する必要があります。

よって、基準年度の支払賃金は、加算当年度と同じ条件で算出して比較します。

施設の給与体系等の都合等により下の図のような調整が困難な場合は、

上記の趣旨を踏まえ、適宜の方法で調整を行ってください。

なお、加算当年度に年度を通じて在籍していない職員については、

別紙様式4別添1及び別紙様式6別添1の「賃金改善明細(職員別表)」には、

原則として記載しません。

★参考:

こども家庭庁「処遇改善等加算に関するFAQ(よくある質問)」

第7版(令和8年5月15日時点版)No.54

■━■━■━■━■━■━■━■━■━■━■━■━■━■

▼△-*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*-△▼

社会保険労務士法人こどものそら舎

〒240-0116 神奈川県三浦郡葉山町下山口1850-2

URL :https://kodomonosora.jp/

▲▽-*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*--*-▽▲